美聯準會不調利率!終結連3降 法人這樣評

2026/01/29 14:35:39文/資深記者 李錦奇

美國聯邦公開市場委員會(FOMC)今天一如預期,維持聯邦基準利率目標區間3.5%至3.75%不變,終結了先前連續3次降息。 市場預期聯準會至少要等到6月,才會再次調整基準利率。

市場並預期,無論下一任聯準會主席是誰,今年最多只會降息2次,2027年則不會降息。

本次共有10名投票委員支持利率維持不變;理事Miran與Waller投下反對票,主張應降息1碼(0.25個百分點)。

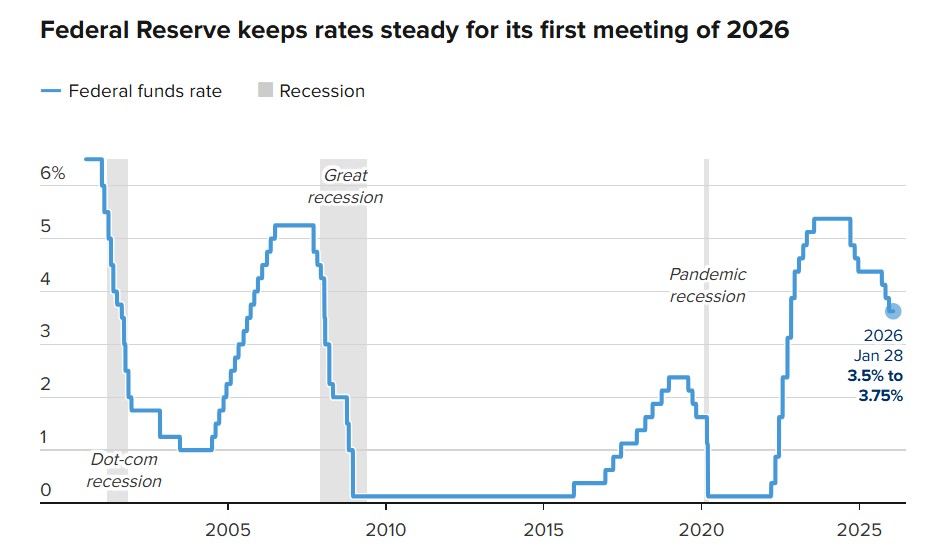

▼圖說:美國聯準會近年利率走勢圖(翻攝CNBC官網)

聯準會主席鮑爾表示,現有指標顯示,經濟活動穩步成長,就業成長依然緩慢,失業率也出現部分穩定跡象。

聯準會會後聲明表示,通膨率仍然偏高。

國泰世華銀行認為美國聯準會(Fed)預計今年5月更換主席,加上11月美國期中選舉帶來的政策氛圍轉變,市場普遍預期新任主席可能採取較為鴿派的政策表述。因此,預估6月可望啟動降息1碼,下半年累計降息約1-2碼。

●總經:美國經濟表現穩固,預計2026年仍可維持2%的成長率。後續可關注三項指標:

(1)關稅物價壓力的消退時間

(2) K型消費分歧和美國總統川普提出的選舉政策支票

(3) 勞動市場的變化趨勢。

利率方面,預期年底美國聯準會利率將朝3%前進,且不排除坐3望2的可能。

●股市:目前的高評價水準、地緣政治紛擾,影響美股短線震盪;然而,在美國聯準會仍處降息循環、以及AI應用帶動的企業獲利成長的支撐下,預估2026全年盈餘動能仍有望維持雙位數增長,為長線多頭提供基礎動能。

●債市:日債賣壓外溢、全球債務供給增加,使美債利率同步承受上行壓力,預期殖利率曲線維持陡峭。隨著Q1美國聯準會政策立場偏向觀望,利率暫缺明顯下行動能;待新任主席上任後,若聯準會釋出明確的降息訊號,有助長線利率緩降,但幅度有限。

●匯市:美元弱勢震盪,但在各國持續赴美投資的資金流入,以及美元穩定幣買盤支持下,不致出現大幅貶值。

「鉅亨買基金」表示,真正值得關注的並非「利率沒動」,而是政策背後透露的經濟韌性與市場結構。由於勞動市場維持強勁、企業獲利結構改善,加上政府透過多元管道支撐流動性,即便降息時點延後,也不影響美股中長期多頭格局。

「鉅亨買基金」分析,就業數據持續優於預期,使得政策面缺乏「非降息不可」的急迫性。2026年1月平均四週初領失業救濟金人數降至約20.1萬人,連續申請失業救濟金人數也回落至185萬人左右,顯示企業裁員意願低、勞動市場修復速度快。

「鉅亨買基金」總經理張榮仁認為,在就業尚未出現明顯裂痕前,聯準會自然選擇保留政策彈性,市場預期今年仍有降息機會,但時間點恐將落在通膨數據更具說服力之後。

張榮仁表示,目前企業端的成長動能並未因高利率而明顯降溫,反而在AI技術快速導入下,逐步轉向由生產力驅動的成長模式。觀察2025年下半年至2026年初,美國企業AI採用率明顯跳升,只要企業能透過效率提升吸收成本壓力,即便在高利率環境下,股市仍具備續漲條件。

除了企業基本面,美國政府也透過非貨幣政策方式為市場補充實質流動性。「鉅亨買基金」指出,美國已啟動由房地美與房利美買入約2000億美元抵押貸款擔保證券(MBS),填補聯準會縮表後的需求缺口,藉此穩定房市流動性。

此外,近期美日財長會議重申強化金融合作,也有助於穩定匯市與美債市場,降低長天期利率波動風險。

張榮仁分析,這類由財政與行政端主導的「隱性放水」,雖未直接反映在政策利率上,卻對市場資金面產生實質支撐效果。在政府明確表態要穩經濟、穩市場的前提下,金融條件並未如表面般緊縮,反而為風險性資產提供良好緩衝。

滙豐(台灣)商業銀行國際財富管理暨卓越理財事業處資深副總裁李勝凱表示,聯準會對於利率政策的方向與滙豐銀行預期「今年不再降息」的看法一致,雙方皆認為在經濟動能充足且勞動市場穩定的背景下,目前缺乏進一步放寬貨幣政策的急迫性。

此外,由於通膨回落至聯準會2%的目標進程緩慢,預期將維持現有的利率水準,以穩定物價並防範通膨反彈。這呼應了滙豐對於利率將進入長期穩定期的預判,顯示在 2026年經濟穩健與通膨壓力並存的環境下,利率將持續維持現狀,短期內不會有降息空間。