華碩成立元宇宙公司!創立NFT平台 刷卡即可買限量NFT|財經

2022/10/04 16:56:00文/資深記者 李錦奇

放眼次世代商機,華碩今天宣布進軍元宇宙,成立「華碩元宇宙股份有限公司」,整合集團雲端運算、人工智慧、區塊鏈等資源,推出「跨界應用NFT平台」,強調NFT作品都以法幣定價,刷信用卡就可以下單購買,大大降低簡化門檻。

華碩營運長暨全球資深副總裁謝明傑表示:「華碩特別留意新世代產業的發展動態,尤其是看好Web3.0的濳力,因此特別成立新公司宣示長期經營元宇宙的決心。首先第一步是建立NFT平台,廣邀各領域的內容創作者,成為華碩新夥伴。」

目前平台由鍾鼎藝術董事長曾明楠、名作家蔡詩萍、策展人王焜生及媒體人戴忠仁、周明璟等人把關,深入介紹上架作品。首波加入的創作者,包含前台北市立美術館館長-張振宇、獲全台美展永久免審查作家殊榮-楊嚴囊、臺灣藝術⼤學書畫學系專任教授-李宗仁、華人史上第一位運用達文西「透明罩染法」創作的-林建、全國性大賽累計上百幅得獎紀錄的-張培均以及多次參展巴黎藝術沙龍展的新銳插畫家—王子麵等人,未來也將廣納各領域內容的創作者,協助他們接軌元宇宙。

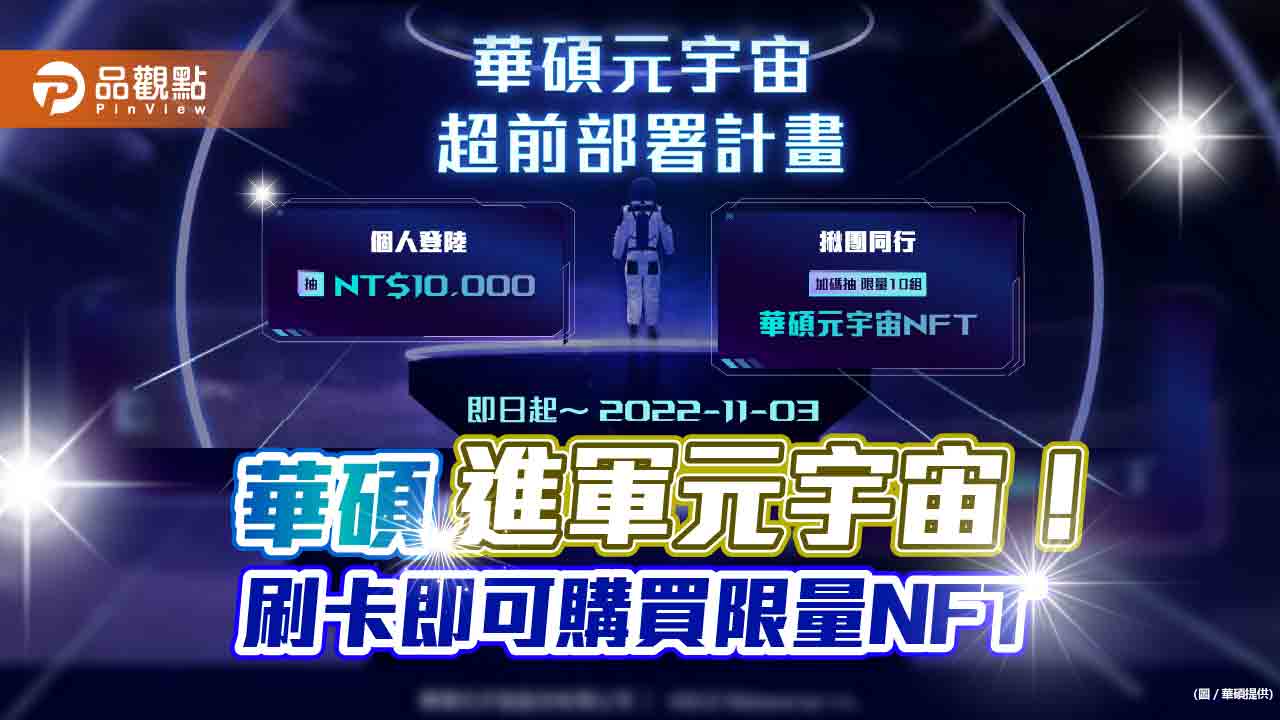

▼圖說:華碩進軍元宇宙,強調自家的元宇宙跨界應用NFT平台,有5大特色,都是官方認證的正版品。(圖/華碩提供)

華碩強調,這次推出的元宇宙跨界應用NFT平台,具有5大特色:

1. 官方正版認證,杜絕劣質品或盜版:所有作品皆經由畫廊、專家、平台雙重把關才上架,僅販售唯一正版、嚴選優質內容的限量NFT。

2. 專業鑑賞家評論,突顯作品獨特性及價值:透過專家意見,可對藝術家及其作品價值有更深入了解,更易購得具收藏意義的作品。

3. NFT額外賦能,獲得VIP專屬特權:收藏家買到的不只是數位檔案,更能實際做為VIP憑證,享有特殊的資格或優先權,拉近與藝術家之間的距離。例如在購買被譽為黃河畫家第一人-林建的作品後,還可獲邀參訪其私人窯洞作畫空間,達到虛實互動的體驗

4. 降低進入門檻,輕鬆擁有NFT:作品以法幣定價,不須持有加密貨幣及承受貨幣漲跌風險,任何人皆可透過簡單步驟就能以法幣購買。簡單說,只要用信用卡,就能刷卡購買,不用換美元,也不用買加密貨幣,流程相對簡單,入門會比較容易。

5. 平台經嚴格把關及安全測試,有效防範惡意攻擊,並經第三方權威單位稽核,提升智能合約安全性,穩定可信賴。