全球股市預估本益比15倍!台日股相對偏高 法人這樣看

2026/06/11 06:18:00文/資深記者 李錦奇

近期全球股市劇烈波動,法人普遍認為,企業盈餘成長仍具備支撐股市基礎,中長期走勢維持正向看法,不過,短線漲幅已大,加上通膨和美國聯準會態度等變數影響,短期波動在所難免。

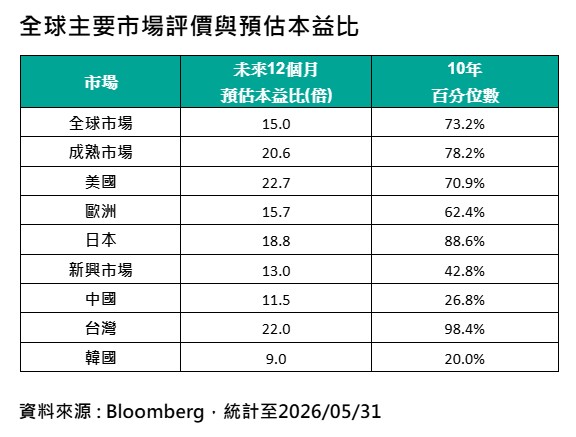

玉山全球藍籌100 ETF (原:保德信全球藍籌ETF)(009810)經理人黃相慈指出,在AI加持下,企業整體獲利成長動能仍具韌性,展望未來,全球主要市場估值仍處於合理區間,目前全球市場未來12個月預估本益比約為15倍,成熟市場為20.6倍,對應過去10年百分位約落在73%至78%的區間,顯示當前估值水準約高於過去約7成以上期間。

但在企業獲利持續成長的支撐下,此估值仍可視為合理,僅台灣與日本的未來12個月本益比位於相對偏高的歷史分位。

黃相慈提醒,5月以來的市場結構,已由4月的全面性反彈,轉為「科技領漲、其他類股相對轉弱」的集中行情,儘管S&P500指數持續走高,但約有近半數成分股下跌,指數與個股表現明顯背離,此一現象顯示出,上漲動能過度集中於少數權值股,整體盤勢對於領漲族群的依賴度提升,亦使市場波動風險隨之升高。

不過,黃相慈認為,驅動股市長期上漲的科技敘事未改,近期震盪主要為信心面修正主導,長期上漲邏輯並未改變,不論美國四大雲端供應商資本支出持續攀升,台灣晶圓龍頭大廠的資本支出也同步成長,加上輝達宣告Vera Rubin全面量產,迎戰代理AI時代,在在反映科技長多格局仍持續進行。

至於市場擔憂的通膨與聯準會貨幣政策態度可能趨緊,黃相慈分析,美國通膨尚未傳導,形成薪資上升螺旋,且利率水準仍具限制性,研判聯準會即便升息幅度亦有限,故預期科技股與美股短期回調後,中長期仍將偏向正面表現。

黃相慈建議,若擔心市場震盪,投資策略可適度納入跨產業與跨區域的均衡配置,以提升投組韌性,同時聚焦於具備穩定現金流、定價能力與盈餘能見度的資產,並保留彈性以因應輪動節奏,使投資組合兼具成長潛力與抗波動能力。

台新投信ETF量化投資團隊表示,美國近來電力行業併購案例不少,顯示AI資料中心用電需求爆發,AI能源基建市場商機之大,讓美國一路掀起電力事業整併、收購潮不斷,突顯當前美國電力公用事業,不僅具傳統公用事業防禦產業特性,在AI電力荒催促下,早已成為AI時代最火紅的稀缺資產。

台新投信建議,投資人想掌握AI成長趨勢紅利,可長線布局美國電力資產,透過定期定額方式,鎖定美國電力ETF,可網羅一籃子實體電力基建股,等於完整布局美國發電、輸電、儲能、配電等完整電力生態鏈,長線成長潛力值得期待。

新光美國電力基建(009805)ETF經理人劉恆誌預估,未來美國電力設備需求成長潛力龐大,除高溫極端氣溫、AI產業推動,未來美國電網投資大增、傳統燃料發電回歸,加上備源與儲能商機大開,均有利於美國配電運營商、電網設備與變壓器、電線電纜公司、燃氣渦輪機、天然氣開採、核能發電、傳基載發電等電力基建公司,未來幾年實質接單供不應求,有助於美電力股、能源基建股、公用事業股,基本面有獲利挹注支撐,並外溢到智慧電網、表後儲能、SMR(小型模組化反應爐)等泛AI電力新題材股,持續吸引資金挹注,股價表現勁揚。

回頭來看台股,截至6月8日止,今年來累計漲幅50.2%,創17年新高紀錄。這種漲幅引發市場籌碼快速換手,同時也導致指數激烈震盪。摩根投信表示,面對如此劇烈的市場波動,除了選股策略要有彈性,具有「掩護性買權」設計的主動式ETF也可以提升資產組合的穩定性,替投資人在台股震盪期時另闢收益新出路。

00401A產品經理陳柏翰表示,今年來台股多由幾個熱門族群主導,但當資金過度集中熱門族群,一旦面臨技術性修正,漲多的熱門族群自然也會承受較大風險。在大盤始於四萬五左右開始上下震盪時,具備掩護性買權策略的主動式ETF,自然成為近期市場關注的焦點;畢竟透過賣出掩護性買權收到的權利金,不但可幫主動式ETF對沖大盤震盪的風險,提升投資組合的穩定性,而且有了權利金的收入,經理團隊在選股也可更具彈性。

陳柏翰表示,以00401A為例,不只可以布局科技股,也可布局金融股。比如目前持有中信金(2891)、國泰金(2882)、永豐金(2890)、元大金(2885)與凱基金(2883)等個股。

野村投信投資策略部副總樓克望表示,隨著全球科技產業持續邁向高效能運算與生成式AI應用深化,AI已成為驅動資本市場的核心主軸。觀察近期產業趨勢,可將AI發展動能歸納為三大關鍵支柱,包括AI晶片與半導體、AI基礎建設與伺服器,以及高速傳輸與資料中心網路,三者相互串聯,形成完整且具備長期成長潛力的產業生態系。台灣憑藉完整的供應鏈與製造優勢,持續站穩全球AI產業關鍵地位,成為國際科技大廠不可或缺的合作夥伴。

野村高科技基金及野村e科技基金經理人謝文雄進一步表示,首先,在AI晶片與半導體領域,隨著輝達等國際大廠持續推出新一代運算平台,對先進製程、先進封裝與測試技術的需求大幅提升,帶動晶圓代工、封測與相關設備產業長線成長。特別是在ASIC客製化晶片需求攀升的趨勢下,台灣半導體產業的技術領先優勢更加明顯,成為AI算力競賽中的關鍵核心。

其次,在AI基礎建設方面,AI伺服器需求持續爆發,包含散熱、電源供應、高速傳輸、PCB/CCL與記憶體等領域同步受惠,整體產業鏈呈現高度成長動能。隨著雲端服務供應商(CSP)持續加大資本支出,AI伺服器已從選配項目轉為基礎建設標準配備,帶動供應鏈訂單能見度顯著延長。

謝文雄指出,第三個支柱則為高速資料傳輸與網路架構升級。在AI模型規模快速放大的情況下,傳統傳輸技術逐漸面臨瓶頸,光通訊與共同封裝光學(CPO)成為解決資料中心內部與跨機架傳輸效率問題的關鍵技術。高速光模組從800G邁向1.6T已成為產業共識,帶動光通訊、矽光子及光學檢測相關產業進入新一輪成長週期。