那斯達克生技指數今年漲逾3成勝美股 法人看好併購題材

2025/12/19 14:58:13文/資深記者 李錦奇

那斯達克生技指數今年上漲31%,第四季更是明顯領先S&P500指數,讓市場開始重新定價中小型生技公司,法人持續看好後市,理由包括中小型生技公司進入獲利成長轉折點,以及大型藥廠專利藥即將到期,專利懸崖將加速併購潮等等。

玉山投信指出,生物科技類股在醫療生化產業中表現相對突出,除受惠於聯準會降息,更重要的是市場看見中小型生物科技類股已經進入獲利成長轉折點,吸引資金進場卡位。

PGIM保德信全球醫療生化基金經理人江宜虔表示,根據統計,目前不少中小型生物科技公司進入2026年至2027年的累積獲利將進入加速成長轉折點,甚至隨營運規模擴大,可望帶動中小型公司逐漸轉型為中大型企業,此外,超過1/3中小型生技公司產品已進入商業化階段,預期2025年至2030年營收複合年成長率達14%,獲利(EBITDA)年複合成長率更是達48%之多。

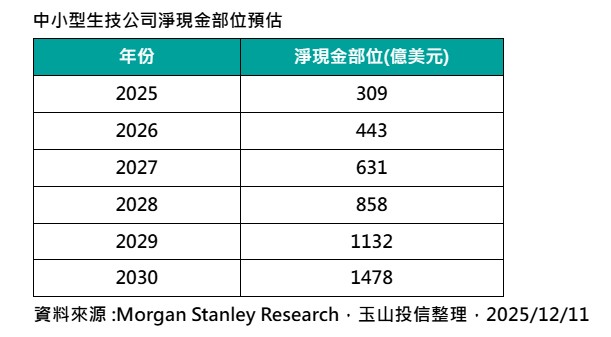

江宜虔說,隨著產品商業化後,整體研發費用降低、現金部位增加,Morgan Stanley估計至2030年前,中小型生技公司淨現金部位將由310億美元躍增至1480億美元,年複合成長率高達36.7%;同期間,大型生技公司淨現金部位則會由2640億美元下降至2250億美元。

近年大型藥廠專利藥過期也成為加速併購中小型生技公司的驅動力,江宜虔指出,根據估計,大型製藥及生技公司面臨專利藥過期的營運壓力,2025年至2030年專利藥過期市場規模將增加1760億美元,佔相關公司2025年營收35%,併購需求龐大,好在大型製藥及生技公司財務槓桿偏低,目前淨債務/息稅折舊攤銷前利潤比率僅1.3倍,若將財務槓桿提高到3倍,估計2030年可運用資金將達1.13兆美元。

江宜虔提醒,中小型生技股股價受研發預期影響程度大,以利用創新蛋白質降解技術開發新型小分子藥物的凱美拉(Kymera)公司為例,新藥KT-621一期臨床優於預期,股價在12月8日單日大漲超過4成,由於該藥物市場估計逾1.3億名患者,2030年市場規模可達270億美元,凸顯這些中小型生技股在成長轉折期,正面臨床實驗結果使預期上修,加大對股價推動力,也反映出選股的重要性。

江宜虔認為,現階段針對醫療生化產業投資需以選股為要,例如禮來藥廠為糖尿病、肥胖症及阿茲海默症藥品研發領導公司,比利時優時比藥廠則是研發神經學及免疫學疾病藥品,相關公司值得留意;另外中小型生物科技公司投資價值持續優於大型生物科技公司,可聚焦布局具有創新成長、財務相對穩健之公司。

富蘭克林證券投顧指出,2025年生技股異軍突起,主因包含聯準會再吹降息風、多款藥物臨床試驗成功、政策不確定性消退。展望2026年,在這些因素有望延續下,加上川普政府可能加快放鬆監管、專利懸崖加速併購潮,生技領域有望維持好表現。

富蘭克林坦伯頓生技領航基金經理人艾齊瓦‧菲爾特也認為,生技股估值具有吸引力,在此一高度專業的領域,主動投資管理很可能比被動投資更有效率。

艾齊瓦‧菲爾特認為,未來生技產業併購潮也將持續,預計在2030年之前大型藥廠將面臨約1500億美元的專利懸崖,他們有理由更積極透過併購來維持旗下藥品獨佔權,加上關稅和最惠國藥價政策(MFN)不確定性消退,逐漸熱絡的併購活動有望延續至2026年。

根據BiopharmaDive數據,2025年來共有47件與生技產業相關的併購案,合計總規模達到1124億美元,較2024年的39件多了8件,總規模也較2024年的459億美元大增145%,其中,禮來、輝瑞、默克、嬌生、諾華、賽諾菲、羅氏、阿斯特捷利康等國際知名大藥廠均有收購別家公司的紀錄,顯示併購已成為推動這些大藥廠擴張市場、產品線、專利網的主要手段。

富蘭克林坦伯頓生技領航基金,投資遍及各治療領域與市值範圍生技公司,一方面佈局產品線多元且營運穩健的大型藥廠,另則抓住具題材與成長潛力的中小微型公司,這些中小微型公司有望受惠於潛在的併購熱潮。

基金經理人還與富蘭克林股票團隊旗下量化團隊合作,該量化團隊可對某公司某項臨床試驗進行200萬次模擬並預測試驗成功機率,有助經理人判斷並提前在實際數據公布前進場卡位。

富蘭克林證券投顧提醒,表面來看,ETF費用一般較主動式管理的共同基金低廉,然而,ETF在投資上被動地「好壞全收」買入生技股,但生技產業臨床試驗成敗落差極大,被動配置容易買到高失敗風險的公司,故看似便宜的投資卻承擔了「賠錢公司一起買進」的隱性成本,相較之下,主動管理的富蘭克林坦伯頓生技領航基金透過實地拜訪公司、基本面分析、臨床數據分析、量化研究來找出估值具吸引力、臨床試驗專利要成功機率較高的公司。