中國股市估值修復行情降臨?法人:本益比仍低於長期均值 看好這些類股

2024/05/21 11:12:52文/資深記者 李錦奇

中國股市農曆年後鹹魚翻身,投資人一吐怨氣之餘,也不免疑惑是否真的已經轉為牛市?法人認為,中國A股與港股的PE已見修復趨勢,不過仍低於長期均值,大多頭行情尚未到來,有機會出現估值修復行情,但投資中國選股重於選市,看好公用事業股、電力事業、食品消費、美容護理、高股息防禦類股、新能源、軟體等類股。

第一金中國世紀基金經理人張帆指出,社會融資數據負增長、第一季財報淨利潤衰退,加上近期美國政府再對中國進口商品加徵關稅總值達180億美元等,儘管A股與港股PE已見修復趨勢,不過仍低於長期均值,全面性的多頭行情尚未到來。

張帆說,5月中旬,美國再宣佈對中國進口商品加徵關稅,此部份主要是在原2018年執行的301條款基礎上的關稅複查機制,加徵關稅總值為180億美元,相較中國對美國進口金額5000億美元佔比低,影響有限; 11月美國大選後的美中關易戰問題仍是市場潛在風險,若再大幅調整關稅會反映在美國消費者負擔,造成美國通膨壓力提升,現階段通膨稍緩,美國後續究竟採取降息政策,或是關稅調升,將是市場觀察美中貿易關係的重要指標。

此外,張帆表示,從中國社會融資負增長的情形也反應整體中國實質經濟相對疲弱,才會造成需求減緩,貸款萎縮現象,雖然中國政府與銀行持續寬鬆銀根,但資金活水尚未流入市場,社會融資呈下降趨勢,並陷入負增長,但不至於像日本陷入長期、嚴重的流動性陷阱,近兩年中國政府對房產市場設立諸多防火牆,相關影響受控制,不過,房產調整過程對經濟影響仍在,待市場持續消化。

張帆指出,陸股PE(本益比)已由負一倍標準差,上升回到負0.4至0.5倍標準差,過往當PE回到長期均值以上,股市可望呈現大多頭行情,研判目前仍可望處於均值至負一倍標準差整理區,全面大多頭投資條件尚未到位,仍宜採取中性投資策略,控制下檔風險。

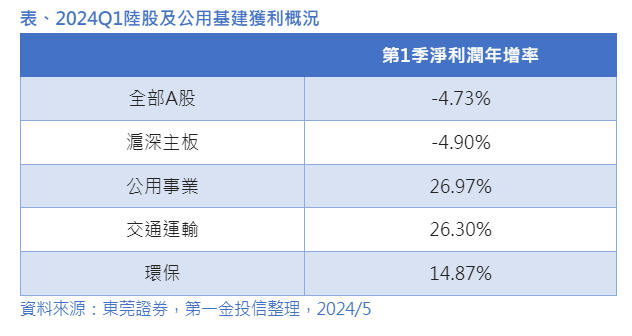

從企業獲利面來觀察,張帆強調,第一季中國企業整體淨利潤,仍然呈現衰退,整體A股的衰退幅度為4.73%,不過,公用事業見逆勢增長,第一季淨利潤年增率達26.9%,另外,像是交通運輸、環保等行業,分別有26.30%與14.87%的成長幅度。

張帆解釋,公用事業是長期看好類股,相關產業正經歷政策性修復行情,主要由於各國皆調整公用事業價格,中國也率先啟動鐵路票價調整政策,帶動獲利提升,公用事業則先由成本降低挹注獲利,後續仍有價格調整空間挹注獲利動能。

張帆看好像是公用事業、環保、美容護理,及食品飲料等產業,需求帶動銷售成長,價格也呈現上揚趨勢,投資前景與收益相對具備成長潛力,由於個別產業處於不同景氣循環周期,加上中國市場波動幅度較大,在股價周期處於修復循環過程中,建議投資中國基金採取定期定額,挑選產業、個股投資為宜。

展望下半年,統一投信表示,基於「美國企業體質穩健、日本通膨回歸、A股估值修復可期」等三大利基,看好美、日、大中華市場下半年投資價值,資產配置上也不能錯過海外股票型基金的投資潛力。

統一投信表示,美國企業當前體質健康,穩健的財報提供市場發展底氣,目前S&P 500已發布財報的企業中,近80%獲利超預期,比重超過歷史平均水準。美國中長期經濟展望持續改善,儘管聯準會降息幅度小於年初預期,但只要不重返升息週期,對股市仍是正面看待。

亞洲市場方面,日本中央銀行日本銀行(BOJ)第一季結束負利率政策,並表示若通膨如預期穩定上行,將會適度調整貨幣寬鬆力度,預計金融環境將維持寬鬆;且通膨回升將推動消費者與企業擴大支出;而中國A股估值已遠低於長期平均水準,評價面投資價值浮現,隨著全球資金緊縮情況不再,中美利差可望縮小,有機會出現估值修復行情。

選股策略上,統一投信表示,看好AI伺服器相關供應鏈、資料中心相關基礎設施及美國雲端龍頭公司。區域主要佈局美國與台灣相關AI供應鏈、日本半導體等具競爭優勢產業;大中華市場部分,則看好高股息防禦類股,新能源、軟體、有估值修復機會的產業以及具創新能力TMT板塊。