國泰金:第2季經濟氣候轉「陰」!估央行利率不變 上修全年GDP預測至3%

2024/03/13 17:55:23文/資深記者 李錦奇

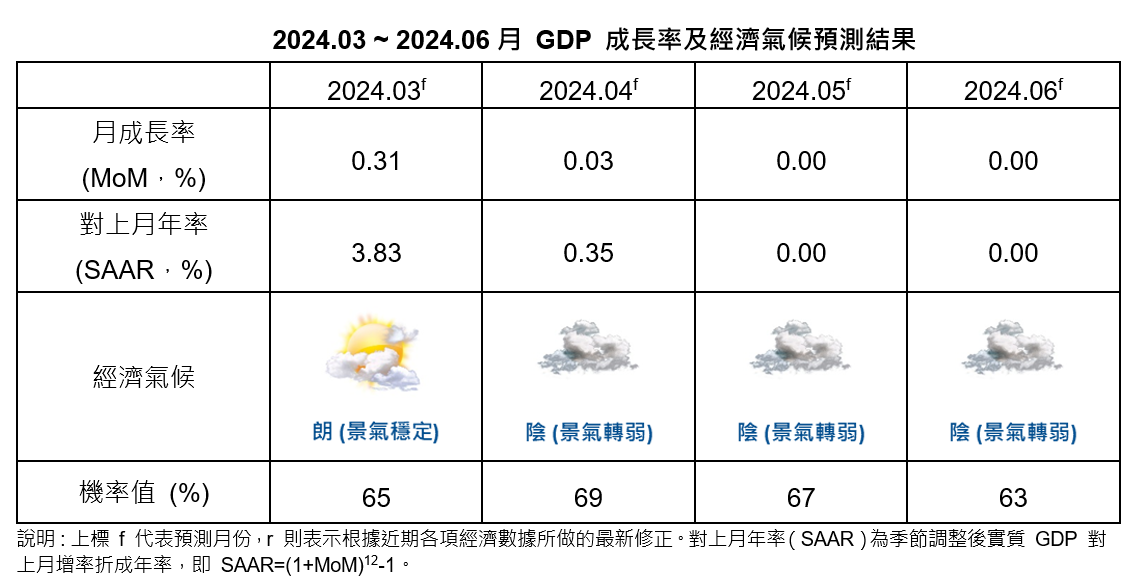

國泰台大產學合作計畫團隊今日舉辦第1季「台灣經濟氣候暨金融情勢」展望發表會,研判第2季經濟氣候將呈現景氣轉弱之「陰」,出現機率將在60%以上。不過,也上修今年台灣經濟成長率預估值至3% (原為2.8%),研判全年成長率有80%的機率落在2.2~4%之間 (原為2~3.9%)。

此外,團隊研判,鑑於Fed今年降息幅度可能和緩,加上台灣通膨尚需反應電價調漲,台灣央行將持續維持利率不變;第二季台灣金融情勢指數(FCI)將續處「寬鬆」區間。

以下是國泰台大產學合作計畫團隊的看法:

今年以來美國景氣展現韌性,全球製造業信心亦漸有落底跡象,加上AI相關需求帶動出口,因此本團隊小幅上修2024年台灣經濟成長率至3%,研判有80%的機率落在2.2-4.0%。

4月面臨電價調整壓力,加上520總統正式就職前,兩岸緊張情勢不易明顯舒緩,內需成長將相對遲緩。本團隊評估,第二季台灣經濟氣候將呈現景氣轉弱之「陰」,出現機率將在60%以上。

1. 小幅上修2024年經濟成長率預估值至3%,景氣較仰賴外需支撐:

全球景氣尚未明顯好轉,然台灣因庫存壓力稍和緩,且AI相關需求量產,帶動相關出口產品復甦,惟投資好轉速度將相對緩慢,消費成長則受電價帶動之通膨壓抑。

2. 內需復甦力道受抑,第二季經濟氣候將呈現「陰」,出現機率在60%以上:

展望第二季,電子業進入傳統淡季,4月亦面臨電價調整壓力,加上520總統正式就職前,兩岸緊張情勢不易明顯舒緩,將限制民間消費及投資復甦動能,內需成長將相對遲緩。

3. 台灣央行將維持利率不變;第二季金融情勢將續處「寬鬆」區間:

Fed等主要央行今年將啟動降息的觀點大致不變,加上各國股市迭創新高,第一季美、歐金融情勢仍趨向寬鬆。

隨美國經濟數據展現韌性且Fed官員談話對通膨走勢持謹慎態度,3月降息機率已大幅消褪。本團隊研判,下週FOMC會議將再度維持利率不變,同時今年6月有望展開降息,全年可能降息3碼。

鑑於Fed今年降息預期幅度和緩,加上台灣通膨尚需反應電價調漲,本團隊研判台灣央行下週亦將維持利率不變。

展望第二季,本團隊評估:市場關注Fed降息前景,美元走勢面臨波動,加上第二季政治經濟等不確定性因素影響,台灣FCI將小幅走低,但依然處於「寬鬆」區間。

4. 影響2024年台灣經濟成長與金融情勢的主要因素:

(1)台灣電價調漲,對民間消費及企業投資成長帶來衝擊;(2)美、歐核心通膨降速不如預期,左右啟動降息時點及幅度;(3)全球製造業復甦仍疲,服務業轉弱,整體需求遞延;(4)中國房市持續低迷,政策刺激仍未見效,經濟成長保5有難度;(5)國際地緣政治風險持續,相關戰事與美中爭端不確定性仍存;(6)人工智能應用可望帶動新一輪科技業投資及產業升級轉型。