房貸降息想轉貸? 先評估「這幾項」別當冤大頭|財經|品觀點新聞

2020/05/08 11:33:58文/

台灣央行在今年 3 月中宣布降息 1 碼後,各家銀行也跟隨著央行腳步,調降房貸指標利率 1 碼,而為了配合行政院擴大紓困,公股銀行更全面將貸款 1000 萬元以下額度的自用住宅房貸利率大減 2 碼(其中 1 碼享半年期優惠從 4 月 1 日至 9 月 30 日),房貸利率可說是殺到見骨,吸引房貸族考慮讓房貸「搬家」,透過轉貸尋求更低的房貸利率。

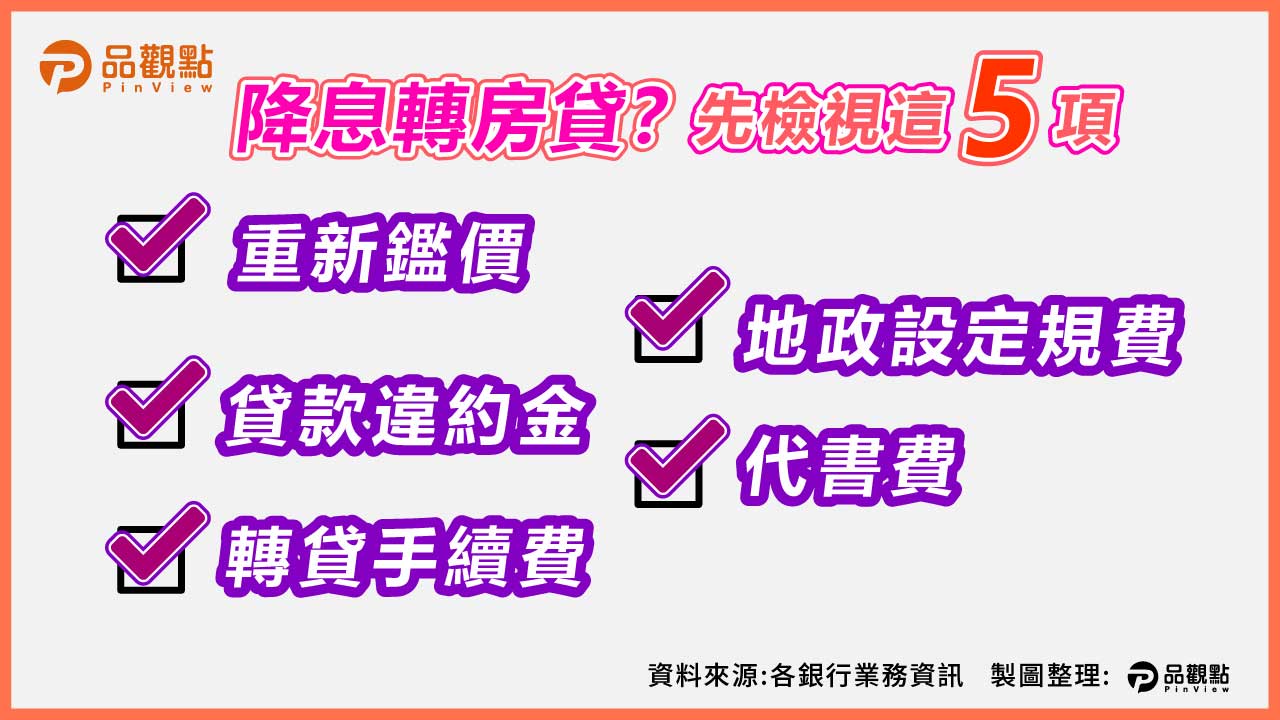

不過,民眾若想要轉貸,可別忘了先重新鑑價、貸款違約金、轉貸手續費、地政設定規費、及代書費等 5 大問題,以免省了利息卻多了更多轉貸成本。

民眾若想轉貸,最好先對房屋價值重新鑑價,因為通常房屋價值會隨著屋齡增長而下修,比如原本 1500 萬元的房子,現在銀行評估鑑價的結果可能已下修只價值 1200 萬,假設 2 年前貸款 8 成可貸 1200 萬元,現在轉貸也想貸款 8 成的話,可貸金額就會只剩下 960 萬元。

此外,以 8 大行庫限定半年的房貸降 2 碼方案來看,1000 萬元的貸款比起其他民營銀行,半年可多省 12500 元的利息(1000 萬 x0.25x1/2),平均每月省 2083 元利息。但此優惠只有半年限定,若轉貸所要付出的成本高於半年可省下的利息,就不一定適合轉貸。

更重要的是,申請轉貸有許多轉貸成本的問題,若當初貸款時有綁約就要付違約金。一般轉貸到新銀行還要房屋鑑價費、帳務管理費、徵信手續費、轉貸代償費等成本,另外還要再額外支付代書代辦費及代塗銷費,這些零零總總的費用加下來恐怕也要上萬元。

其實,轉貸就是一個數學問題,如果試算下來覺得轉貸成本太高,不妨主動與原銀行爭取調降利率。但,前提是要跟原銀行先打好關係,例如本身信用良好、與銀行保持良好往來關係、每月按時全額繳清房貸、可證明薪資所得收入 (例如扣繳憑單)穩定的話,這樣利率調降的成功率就會較高。